1 住宅資金特別条項 (住宅ローン条項)の概要

〜 自宅不動産 の維持 〜

債務整理をする際、所有している 自宅不動産 がある場合には、この自宅不動産を所有したままにできるのかどうかは大きなポイントになると思います。

住宅ローンを支払い中の自宅不動産がある場合、個人再生の住宅資金特別条項(住宅ローン条項)を利用すれば、住宅を残しつつ、住宅ローン以外の債務(税金等一部の債務を除く。)を整理することができます。

2 住宅ローン条項を使えない場合

住宅ローンがない場合

住宅ローンを払い終わっている場合や、そもそも住宅ローンを利用せずに相続や一括購入で取得した自宅には、住宅ローン条項は利用できません。

自宅建物に、住宅ローン以外の抵当権がついている場合等(民事再生法198条1項)

下記の①、②の場合には、住宅ローン条項が使えません。簡単に言うと、住宅ローン以外の債務の抵当権が、住宅ローンと同じ不動産についている場合です。住宅ローン以外の債務の抵当権が実行されて競売になってしまうと、結局住宅を維持できなくなってしまうからです。

- 自宅建物に住宅ローン以外の抵当権が設定されている場合

- 自宅建物以外の不動産にも住宅ローンの抵当権が設定されている場合において、その自宅建物以外の不動産に、住宅ローンよりも後順位の抵当権が設定されているとき

住宅ローンの残高が小さい場合

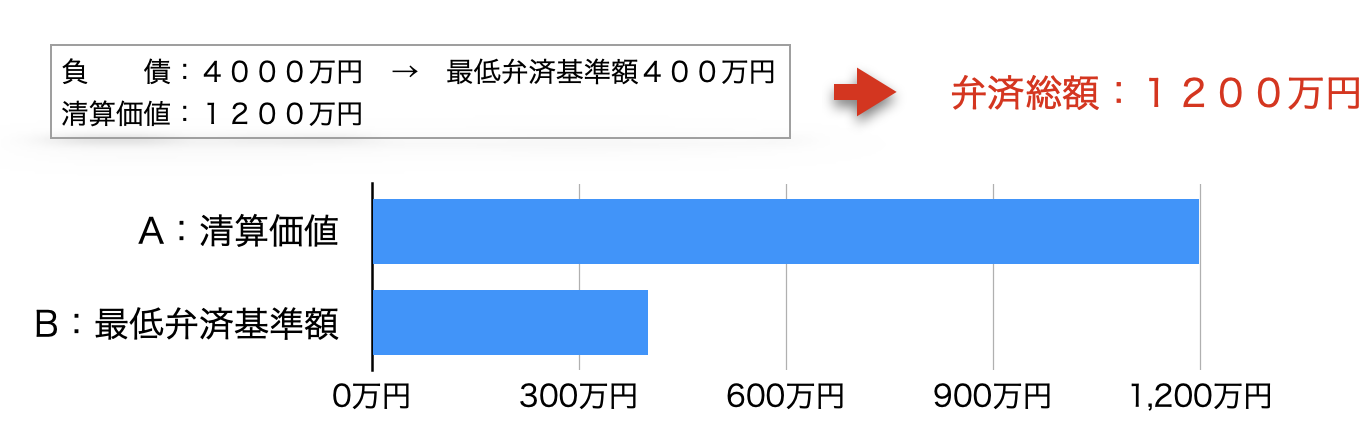

個人再生の概要「3 債務をどれくらい減らせるのか」に記載したとおり、個人再生では、持っている資産より多い金額を支払う必要があります(清算価値基準)。

自宅不動産の価値から、住宅ローンを差し引いた差額がプラスの場合は、資産に該当します。

例えば、自宅不動産の価値が2000万円で、住宅ローンの残高が800万円の場合、差額の1200万円は資産という扱いになりますので、個人再生手続を利用しても1200万円以上を支払わなければなりません。個人再生手続では最長5年で支払う必要がありますから、1200万円の支払い義務が残る場合には、住宅ローンとは別に、毎月20万円(=1200万円÷60ヶ月)を支払う計算になります。この額では、家計から捻出できない場合が多いと思われます。

このように、住宅ローンの残高が小さい場合には、返済金額との兼ね合いから、事実上、住宅ローン条項が使えないことがあります。

このような場合には、状況に合わせて何らかの工夫をするか、他の手続に切り替えることになります。

3 住宅ローンを滞納し、保証会社に代位弁済されてしまったらどうなるのか(巻戻し)

住宅ローンを数ヶ月以上滞納してしまい、保証人である保証会社が住宅ローン債権者(銀行等)に住宅ローンの残債務を支払ってしまった場合(「代位弁済」と言います。)には、「住宅資金貸付債権」(民事再生法196条3号)が消滅するため、住宅ローン条項は使えないのが原則です。

もっとも、代位弁済から6ヶ月以内に再生手続開始申立を行なった場合には、代位弁済がなかったことになり、銀行等に住宅ローン債権が戻ることから、例外的に、住宅ローン条項が利用できます(民事再生法198条2項)。

4 自宅不動産 が競売にかけられてしまったらどうなるのか

住宅ローンを滞納して、すでに保証会社が代位弁済を行なった場合には、抵当権の実行(いわゆる「競売」)がなされることがあります。

競売を放っておくと、入札者が現れれば自宅が売却されてしまいます。

これを止めるには、再生手続を申立てるとともに、競売中止命令(民事再生法197条1項)を得ておく必要があります。

なお、競売中止命令が出て競売が止まった場合でも、競売費用の負担を求められることがあります。

5 住宅ローン条項を利用するとどうなるのか

個人再生手続を利用すると、住宅ローン債権者は抵当権を実行(≒競売を申し立てる)するため、住宅を失うのが原則です。

しかし、住宅ローン条項を利用すれば、住宅ローンを支払い続けたまま、住宅ローン以外の債務だけを減額して、債務の整理をすることが可能となります。

住宅ローンの支払方法については、個人再生手続後も、従前の支払い条件(月々の返済額、返済期間)のまま支払い続ける場合が大半です。もっとも、返済期間を伸ばしたり、月々の返済額を減らすなどして、支払い条件を変更することも可能です(最終的に支払う金額の総額を減らすことはできません。)。

6 住宅に関するその他の選択肢

住宅ローン条項を利用した個人再生手続が利用できれば、上記のとおり住宅の維持が可能です。もっとも、状況によっては、個人再生手続・住宅ローン条項が利用できない、あるいはしにくい場合もあるでしょう。

また、ある選択をするには、他にどのような選択肢があるのか知っておくことが有益だと思われます。ここでは、他にどのような手段があるのかを見ていきます。

自宅不動産 を維持する方向での選択肢

任意整理を利用する

負債の整理について、任意整理を利用して整理すれば、住宅ローンを従前通り支払いながら債務の整理をすることができます。

もっとも、任意整理は支払回数・月の支払額を調整するにとどまる場合が多いので、債務が多額の場合には、債務整理の効果が限定的になる可能性もあります。

自宅不動産を第三者に譲渡して、借りる

この場合、住宅の所有権は失いますが、住み続けることは可能です。

親族に売却したり、リースバックを利用する方法が考えられます。

ただ、適正な価格で売却しないと、適正な差額との差額を資産として評価される恐れがありますので、事前に査定をとり、適正価格で取引を行う必要があります。

自宅不動産 を維持しない方向での選択肢

自宅の維持を諦め、賃貸住宅や親族所有家屋に転居することが考えられます。

その上で、破産を申し立て、破産による免責を受けることができれば、将来の支払いが最も少なくなりますので、経済的な再生に資することになります。

住宅を売却する場合には、不動産業者に依頼して行います。当事務所で業者を紹介することも可能です。