1 相続 開始後の手続の意義

(1) 相続 における原則的な対応

被相続人が亡くなると、自動的に 相続 が開始します。

そこで、被相続人の資産や負債について、

- 相続するのか、

- 放棄するのか、

- 相続するならどの資産をどれくらいもらうのか

について決断し、他の相続人と協議の上、結論を出す必要があります。

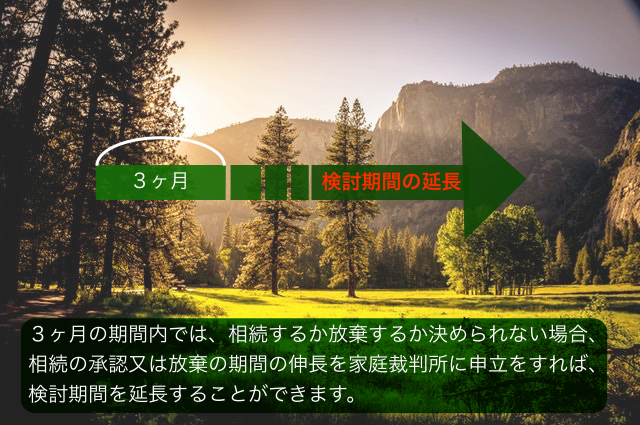

放棄する場合には、相続開始を知った日から3ヶ月以内に、家庭裁判所に申立てが必要です。

なお、遺言書があれば、その内容に従います。

また、どの資産をどれだけ相続するのかが決まったら、不動産であれば登記、金融資産であれば金融機関での名義変更といった事務手続を行うことになります。

相続税が発生する場合には、相続開始を知った日から10ヶ月以内に申告する必要があります。遺産分割が終わっていない時は、未分割のまま申告します。

(2) 相続 開始後に何もしないとどうなるのか

相続開始後に、そのまま何もしないで放っておくとどうなるのでしょうか。

遺産が多い場合には、放置すると相続人の手元に遺産が入ってきませんから、何もしない場合は少ないとは思います。しかし、もし放置した場合には、遺産によっては時効により権利が消滅したり、資料の散逸により遺産を把握できず、本来取得できた遺産を手に入れられないことも考えられます。

遺産が不動産の場合には、名義が被相続人のままですから、売却等の処分ができません。

遺産が少額の場合でも、遺産に不動産がある場合には、自分が相続(遺言を含む。)したことを知ってから3年以内に相続人申告登記(その後遺産分割が成立した場合には、遺産分割成立から3年以内に、さらに遺産分割の内容を踏まえた登記を行う必要があります。)をしないと、正当な理由がない限り罰則の適用を受けることになりました。これは、最近の法改正によるもので、令和6年4月1日から適用されます。

相続債務があるのに何もしない場合には、相続債務を承継することになり、債権者から支払いを求められたり、訴訟提起されることもあります。

相続税が発生するのに申告しなかった場合には、無申告加算税と延滞税が課され、適正に申告した場合に比べて余分な税金を払うことになります。

2 相続 の基本的な事項の確認

相続が開始したら、まず次の点を整理すると良いでしょう。

STEP 01

遺言書の有無

遺言書が残されている場合、基本的には遺言書の内容に従って遺産を分けることになります。何より、被相続人の意思を確認することができます。

STEP 02

相続人は誰か

相続人の範囲は、民法で定められています。

被相続人の出生から死亡までの全ての戸籍を取得し、相続人が誰であるのか確認します。

家族が知らなかった相続人がいる可能性もあります。

STEP 03

各相続人の相続分はどれくらいか

相続分は、法律により、割合が定められています(法定相続分)。なお、共同相続人が同意すれば、法定相続人に従わない割合で分けることも可能です。また、相続分を他者に譲渡することも可能です。

STEP 04

資産・負債の内容

被相続人の資産、負債の内容によって、相続をするのか、相続を放棄をするのか検討することになります。あまり一般的ではありませんが、限定承認により、資産の範囲内で相続をすることもできます。

STEP 05

生前贈与がある場合はその内容の確認

生前贈与がある場合、生前贈与が相続において考慮される可能性があります。

例えば、遺産のうち一定額は相続人の遺留分として保護されています。贈与があったことで特定の相続人の遺留分が確保できないと言える場合には、遺留分を侵害された相続人は、相続開始後に、贈与を受けた者に対して、侵害された金額を請求することができます。

STEP 06

相続税の申告の要否

相続開始を知ってから10ヶ月以内に、相続税の申告をする必要があります。

10ヶ月以内に遺産分割がまとまっていない場合には、ひとまず法定相続分で分けたものと仮定した申告を行うことができます。その後、遺産分割がまとまってから修正申告をします。

STEP 07

保険の有無

保険は、遺産になる保険と遺産にならない保険があります。遺産にならない保険でも、相続税の申告上は、相続財産とみなされることがあります(金額によっては、非課税になる場合があります。)。

保険があるかどうかを確認し、その内容を確認します。

STEP 08

- ライフライン等の支払い方法

- 治療費・入院費の未払いの有無

- 年金事務所への届出

- その他停止すべきサービスの有無

ライフライン等の支払いは、被相続人名義のものは、名義を変更したり、契約を停止します。

治療費・入院費等の未払金は、相続債務に該当します。

年金事務所に死亡の届出を行い、年金を停止する手続も必要です。被相続人が年金受給者であった場合、死亡前に受給された年金のうち、死亡日以降の分を日割計算して返還する手続が必要になることもあります。

STEP 09

他の相続人の遺産分割にかかる意向確認・行動予測

遺産分割をする上では、他の相続人の意向も確認して、話し合いをする必要があります。

3 遺産をもらう方向の手続

上記「2」の整理に基づき、遺産分割を行って遺産をもらうことにした場合には、他の相続人と遺産分割に向けた話し合いを行うことになります。

遺産分割のやり方には、協議、調停、審判があります。調停と審判は、家庭裁判所を利用した手続です。

使途不明金がある場合や、遺産の範囲に争いがある場合、遺留分が侵害されている場合などには、訴訟を起こして解決せざるを得ないこともあります。

保険については、遺産になる保険と遺産にならない保険があります。遺産にならない保険は、遺産分割がまとまらなくても、受取人が保険会社に請求することが可能です(なお、遺産でなくても、みなし相続財産として相続税を課せられることがあり、また一部に非課税枠があったりと、相続税の計算時には取扱いに注意が必要です。)。

また、遺産の額によっては、相続税の申告が必要です。

4 遺産をもらわない方向の手続

資産よりも相続債務が多い場合など、遺産を相続したくない時には、家庭裁判所に対して相続放棄の手続を取る必要があります。この手続は、相続開始を知ってから3ヶ月以内(3ヶ月経過前に家庭裁判所に申請して、この期間を伸ばすこともできます。)に行う必要があります。

この他に、「相続分の譲渡」を行うことが可能です。自分の相続分を他者に譲渡するというものです。

また、遺産分割において、自分は何ももらわないという内容の遺産分割協議を行うこともあります。ただし、この場合、「遺産はもらわないけれども相続債務だけ請求される。」という結論になる恐れがあります。

5 相続人ではないが遺産をもらいたい場合

遺言書もなく、相続人でもない場合には、原則として遺産をもらう権利はありません。しかし、相続人が誰もいない場合に限り、生前の被相続人と特別の縁故があった者に対しては、家庭裁判所の裁量により、財産の分与がなされることがあります。

この手続を利用するには、まず相続財産管理人の選任を家庭裁判所に請求することになります

6 遺産分割後の手続

遺産分割で誰がどの遺産を取得するのか決まった時は、不動産については登記を、預貯金や有価証券については金融機関での手続を行います。その際、他の相続人の署名・実印を求められることもありますので、他の相続人との関係が壊れていると処理に手間取ることもあります。

相続債務については弁済を行います。

7 相続税

相続開始を知ってから10ヶ月以内に、相続税の申告をする必要があります。

10ヶ月以内に遺産分割がまとまっていない場合には、ひとまず法定相続分で分けたものと仮定した申告を行うことができます。その後、遺産分割がまとまってから修正申告をします。

なお、遺産の額(資産(一定の保険金を含む。)から、相続債務と葬式費用を引いた残額。)が、次の計算式で求めた金額を下回る場合には、相続税の申告は原則不要です(ただし、相続時精算課税を利用していた場合は、申告が必要。)。

3000万円+600万円×法定相続人の数