自己破産手続 の概要

自己破産手続 〜新たなる一歩へ向けて〜

債務が膨らみ、返済費用に生活費用が圧迫され、生活に不安をかかえている方もいらっしゃることでしょう。

最初に借入をした頃には、生活費の不足を補うためだったはずなのに、いつの間にか、返済のために借入を行い、多額の返済により生活費も不足するので、さらに借入をしてしまう、という悪循環になっている方もいるかもしれません。

そんな状況になってしまったら、債務を一度リセットして、一から生活を見直すことをご検討されてはいかがでしょうか。

自己破産手続とは、資産を清算し、裁判所の許可を条件に債務(税金や養育費等の債務は除く。)の支払い義務を免除することで、返済が困難な状況から新たな一歩を踏み出すための手続です。

「自己破産」という言葉に抵抗がある方もいらっしゃるかもしれません。しかし、自己破産手続は、負債のためにうまくいかなくなってしまったご自身の生活や家計を立て直す強力な手段となりうるものです。

当事務所では、あなたが経済的にやり直し、債務にとらわれていた日々から抜け出すお手伝いをいたします。

1 自己破産手続 の特徴

多額の債務を負ってしまうと、自身の資産や収入ではどうやっても返済が困難な状況になってしまうことがあります。

そのような場合には、返済困難な状況から抜け出すために、「債務整理」という手段をとることが考えられます。債務整理には、やり方によっていくつか種類があり、支払額や支払期間の調整がメインとなる「任意整理」や、一部の債務をカットする「個人再生手続」といった手続も用意されています。しかし、家計の状況によっては、支払方法の調整や債務を減らすだけでは不十分で、返済があると生活が成り立たない、という場合もあります。そうしたときに、裁判所を利用して、債務の支払義務をなくす方法が、「自己破産手続」です。

自己破産手続では、厳密には、「破産手続」と「免責手続」という2つの手続を同時に裁判所へ申立てます。

「破産手続」では、不動産など価値のある財産を所有している場合には、裁判所によって「破産管財人」が選任され、価値のある財産は換価して処分され、債権者に配当されます(管財型)。とは言え、すべての財産を処分してしまうと生活に困ってしまうので、個人の場合、家財道具や少額の預金など一定の財産を所有することは認められています。

破産申立の段階で、所有することが認められている範囲内の財産しか所有していない場合には、破産管財人が選ばれることなく、「破産手続」は終了します(同時廃止型)。

他方、「免責手続」は、法律上の支払義務を免除して、破産者の経済的な立ち直りを助ける手続です。免責手続においては、免責不許可事由があると、裁判所は免責を許可しないことがあります。

なお、税金や罰金、養育費、加害意図に基づいた不法行為の損害賠償債務、その存在を知りながら裁判所に申告をしなかった債務については、免責決定後も支払い義務が残りますので注意が必要です。

免責不許可事由(破産法252条1項)とは?

どんな理由で多額の債務を負ったとしても、必ず免責されるとすると、モラルハザードを助長しかねません。そこで、一定の事由がある場合には、原則として免責が認められないことになっています。この「一定の事由」が、「免責不許可事由」です。

具体的には、次のような「免責不許可事由」がある場合には、免責が許可されないおそれがあります。実際には、「免責不許可事由」があったとしても、反省が見られ、今後の経済的な立ち直りが期待できる場合には、裁判所の裁量で免責が許可されることも多くあります。

- 財産を隠したり、壊したりするなど、債権者に不利益な処分をする。

- クレジットカードで購入した新幹線チケットなどを売却して換金する。

- 債権者の中の特定の人にだけ返済をする(偏頗弁済)。

- 浪費やギャンブルをして、財産を減らしたり、債務を負ったりする。

- 破産の原因となる事実があると知りながら、嘘をついて借入をする。

- 帳簿を隠したり、偽造・変造する。

- 嘘の債権者一覧を提出する。

- 裁判所の調査に対する説明を拒んだり、嘘の説明をする。

- 破産管財人等が行う管財業務を妨害する。

- 過去7年以内に破産をして、免責決定を受けている。

- そのほか破産法上の義務違反をする。

自己破産手続のために弁護士が介入する通知を送付することで、信用情報機関に登録(いわゆるブラックリストに載ることを意味します。)されるので、手続が終了してからしばらくは、借入の審査が通りにくくなります。その点はご注意ください。

なお、返済が滞っている場合には、上記の通知前でも、信用情報機関に登録されている可能性があります。

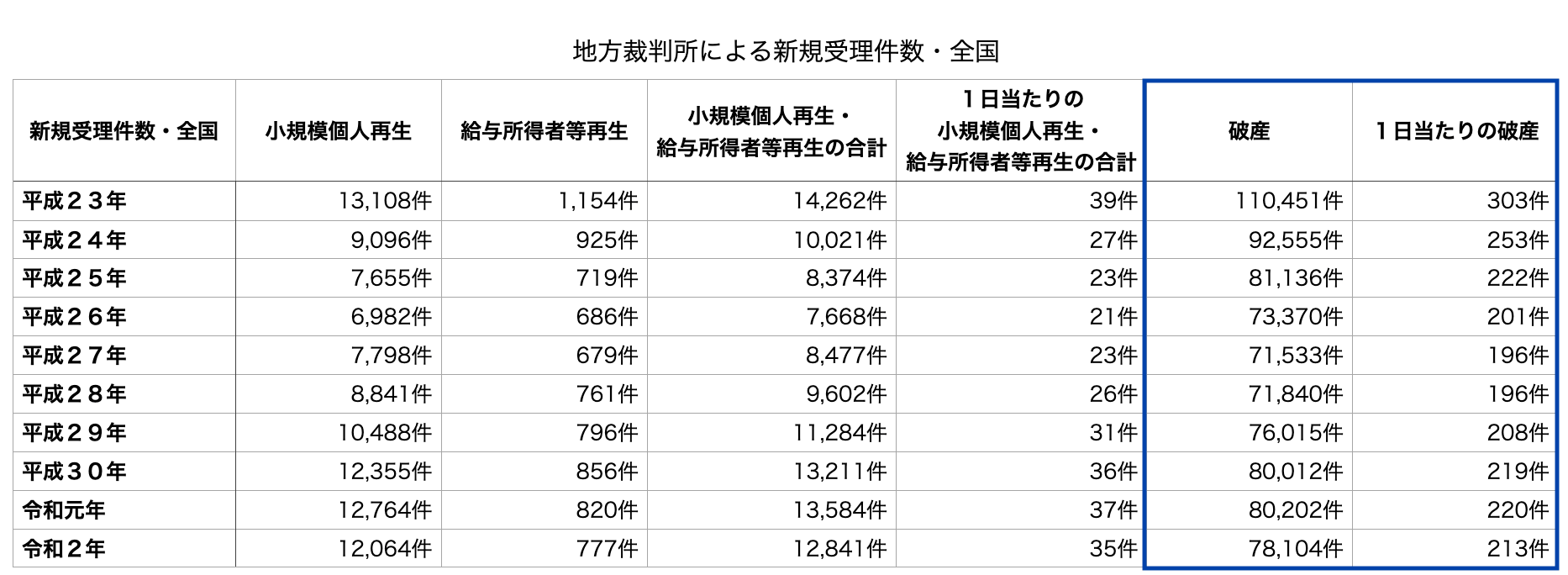

2 自己破産手続 はどれくらい利用されているのか

司法統計(裁判所が集計した、裁判所に申し立てられた事件のデータ)によると、次の表のとおり、自己破産は年間8万件前後が新たに申し立てられていることになります。

1件あたり1名の申立てと考えられますので、件数はそのまま申立した人数に相当すると言えます。

これを1日当たりに換算すると、毎日200件程度が申立られていることになります。

個人再生手続(小規模個人再生・給与所得者等再生)と比較すると、6倍近い数字となっています。

なお、令和4年5月末の段階で、確定情報としては令和2年度の件数までしか公表されていませんでした。

3 同時廃止型と管財型

上記破産手続の特徴でも触れたように、自己破産手続には同時廃止型と管財型の2通りがあります。

換価して債権者に配当ができるような価値のある財産がない場合には、同時廃止型になるケースが多くなります。

一方、価値のある財産を所有している場合は、管財型となり、裁判所によって選任された破産管財人が財産を換価して、債権者へ配当をすることになります。

また、財産が多くない場合でも、ギャンブルや浪費など免責不許可事由にあたる行為が多くみられた場合などには、管財型になることがあります。この場合は、配当を目的とするよりも、「免責を認めてもよいかどうか」を判断するために破産管財人が選任されます。

なお、同時廃止手続は、自然人(人間)のみを対象としているため、法人の破産の場合は、財産がなくても管財型になります。そして、その法人の代表者の破産事件についても、法人と一緒に管財事件として扱われます。

管財型になるとどうなるのか

- 裁判所に収める予納金(手続費用)として、最低20万円が必要となります。

- 破産者宛の郵便物は、破産管財人に転送されます。

管財型では、破産管財人において、財産の調査や債権者に漏れがないかなど確認します。

そうした調査の端緒となるので、破産手続中に届く破産者宛の郵便物は、破産管財人に転送されます。 - 裁判所において、債権者集会が開かれます。

債権者集会が開かれる回数は、財産・債権調査に要する期間によって異なります。

財産が多く、換価するのに時間がかかる場合には、数回開かれることになります。

一方で、換価するものが何もなければ1回で終了する場合もあります。 - 換価した財産が債権者へ配当されます。

債権者への配当ができるほどの財産があれば、配当をして破産手続は終了します。

管財型であっても、配当できるほどの財産がない場合は、調査のみで終了します(異時廃止)。

同時廃止型の場合には、破産管財人による調査が省略されています。破産手続開始決定が出ると同時に破産手続廃止決定が出ることから、「同時廃止型」と呼ばれます。同時廃止型の場合は、破産手続開始決定・廃止決定が出たあとに、債権者から免責に関する意見を聞く期間に入ります。この期間が終わり免責に問題がない場合には、裁判所が免責許可決定を出します。

4 自己破産手続 における財産の扱い

自己破産手続において、破産者が「一定以上の資産」を持っている場合、管財事件となり、破産管財人によって、価値のある財産は換価され、処分されてしまいます。破産者の財産は破産財団を構成します。破産管財人は、財産を回収・換価して現金化し、破産財団の維持・増殖を図ります。破産財団から、破産管財人の報酬や必要経費を差し引いて、債権者へ配当を行います。

「一定以上の資産」の具体的内容は、神奈川県内の裁判所の場合、33万円以下の現金と、預貯金、生命保険、自動車などの財産については各項目ごとに20万円を超えない価値のものは所有を続けることが認められています。他方で、これらの金額を超える場合には、原則的には管財人による換価の対象になります。

また、上記の金額を超えても、神奈川県内の裁判所においては、総額99万円までは、自由財産拡張の申立をすれば、財産を持ち続けることを認めてもらえる場合もあります(自由財産の拡張)。

そのほかに、差押禁止財産とされているものについても、持ち続けることが可能です。差押禁止財産の例としては、生活必需品一式、確定拠出年金や健康保険、生活保護給付金、墓所などがあります。

退職金について

仕事をしている場合、退職金も財産として扱われます。

退職金は、「申立時点で、もし退職をしたら、いくらの退職金が支払われるか」を基準とし、申立時点での退職金の8分の1の金額を財産として考えます(横浜地方裁判所の運用。)。ただし、退職が間近に迫っていると、これとは異なる扱いになる可能性があります。

もし、8分の1の金額が20万円以下であれば資産にはカウントされませんが、20万円を超える場合は、8分の1に相当する金額を破産財団に組み入れます(実際に会社を退職させられるということは、ありません。)。

不動産について

不動産については、住宅ローンの残額と、不動産の評価額(査定額)を比べたときに、不動産に価値が残るかどうかで、扱いが変わります。

例えば、住宅ローンが2000万円残っていたとして、不動産の評価額(査定額)が1500万円であれば、不動産を売却したとしても、債務が残ってしまいます。そのような場合には、不動産の価値は0円として扱われ、不動産を所有していたとしても、ほかに財産がなければ、同時廃止型の手続で事件が処理されます(他の事情から、管財型になる可能性はあります。)。

同時廃止型となった場合に、この不動産がどうなるかという点ですが、住宅ローン債権者によって競売されたり、破産者が任意売却等の手続を取ることが多いと考えられます。

一方で、住宅ローンが2000万円残っていて、不動産の評価額(査定額)が2500万円だった場合は、不動産には500万円の価値があると評価されますから、管財型となります。

管財型の場合、破産管財人によって任意売却されます。しかし、任意売却の価格が低かったり、売却が困難な物件の場合には、破産管財人は、破産財団から不動産を放棄し、債権者による競売手続が取られる場合もあります。

5 自己破産手続 における制限

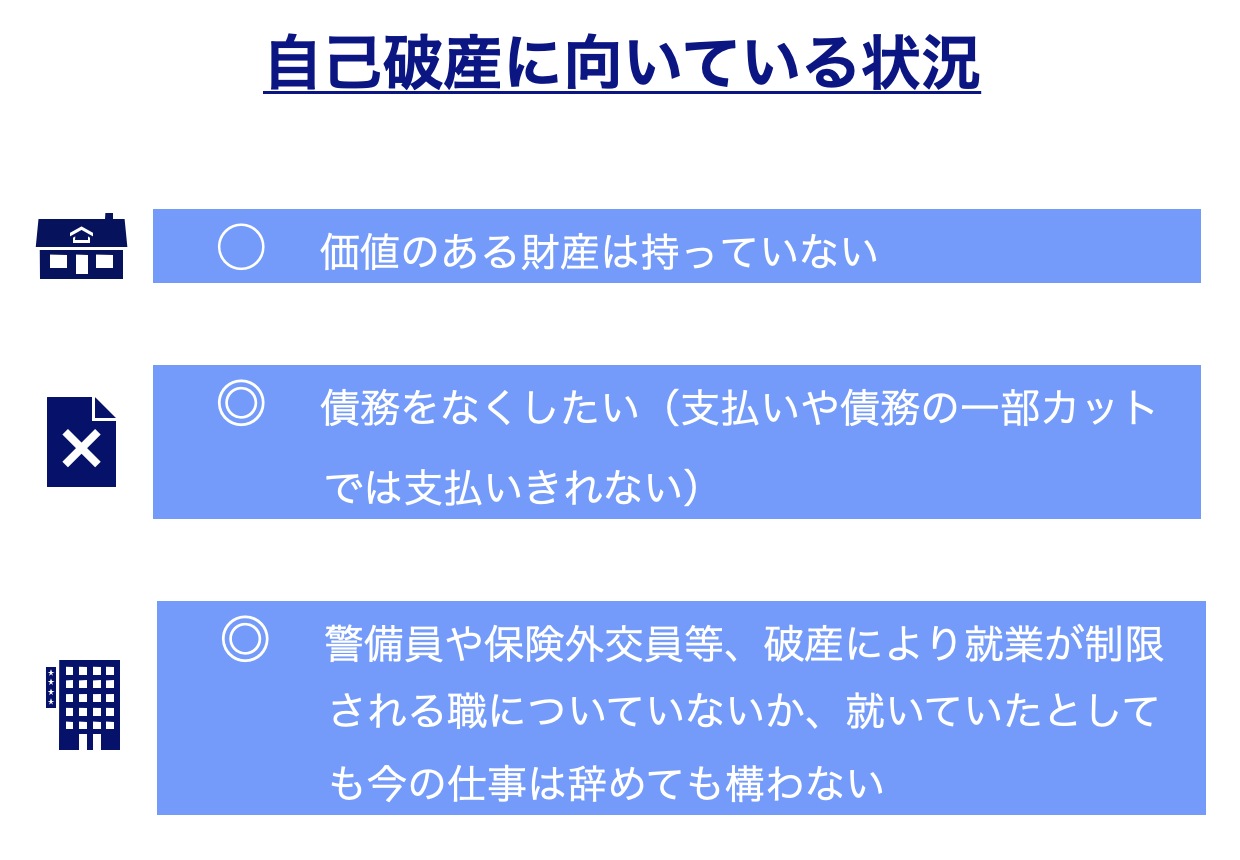

破産手続の期間中、職業によっては、就業を制限される職業があります。

弁護士、公認会計士、宅地建物取引業者、保険外交員、警備員などは、破産手続中には就けない職業です。

免責許可決定が確定し、破産手続が終了すると、再度、就業できるようになります(復権)。

失職を避けるために自己破産手続ができない場合は、任意整理や個人再生手続など別の方法による債務整理を検討することになります。

なお、戸籍に記載されるとか、選挙権が無くなる、などと心配される方もいらっしゃいますが、戸籍に載ったり、選挙権を失ったりすることはありません。ただし、免責が不許可になると、本籍地の市町村が管理する破産者名簿(非公開)に登載され、「破産宣告または破産手続開始決定の通知を受けていない」ことを証明する身分証明書を取得した際には、破産の事実が記載されることになります。

職業の制限のほかにも、破産手続中は、引っ越しや海外への渡航をする場合には、破産管財人の同意や裁判所の許可が必要になるといった制限があります。

| 貸金業の登録 | (貸金業法律第6条) |

| 貸金業務取扱主任者 | (貸金業法第24条の27第1項) |

| 教育委員会の委員 | (地方教育行政の組織及び運営に関する法律第4条、第9条) |

| 行政書士 | (行政書士法第2条の2) |

| 銀行の取締役・執行役・監査役 | (銀行法第7条の2 ) |

| 警備員 | (警備業法第14条) |

| 警備業者 | (警備業法第3条) |

| 公安審査委員会の委員長・委員 | (公安審査委員会設置法第7条、第8条) |

| 公証人 | (公証人法第14条) |

| 公正取引委員会の委員長・委員 | (私的独占の禁止及び公正取引の確保に関する法律第31条) |

| 公認会計士 | (公認会計士法第4条) |

| 国家公安委員会の委員 | (警察法第7条) |

| 質屋営業の許可 | (質屋営業法第3条) |

| 司法書士 | (司法書士法第5条) |

| 社会保険労務士 | (社会保険労務士法第5条) |

| 商工会議所の会員 | (商工会議所法第15条) |

| 信用金庫等の役員 | (信用金庫法第17条) |

| 保険外交員 | (募集人)(保険業法第279条、第307条) |

| 税理士 | (税理士法第4条) |

| 宅地建物取引士 | (宅地建物取引業法第18条) |

| 日本銀行の役員 | (理事を除く)(日本銀行法第25条) |

| 不動産鑑定士 | (不動産の鑑定評価に関する法律第16条) |

| 弁護士 | (弁護士法第7条) |

| 旅行業 の登録 | (旅行業法第6条) |

6 自己破産手続の管轄裁判所

自己破産手続の申立は、住所地を管轄する裁判所に申立書を提出します。

当事務所の対応エリアは、自己破産手続の対応エリアをご確認ください。

自己破産手続を含む債務整理事件の相談は、面談が義務付けられていますので、少なくとも1回はご来所が必要となります。

ご依頼後、申立の前にも打ち合わせのためにご来所をお願いしていますが、どうしても時間が取れないという場合には、郵送等での対応を検討いたしますので、ご相談ください。

当事務所の最寄駅は、小田急江ノ島線の東林間駅です。

小田急線 相模大野駅、小田急線・東急田園都市線中央林間駅からは各1駅となります。

また、町田駅からはおよそ5分、大和駅からはおよそ10分、長津田駅からは20分程度の所要時間です。

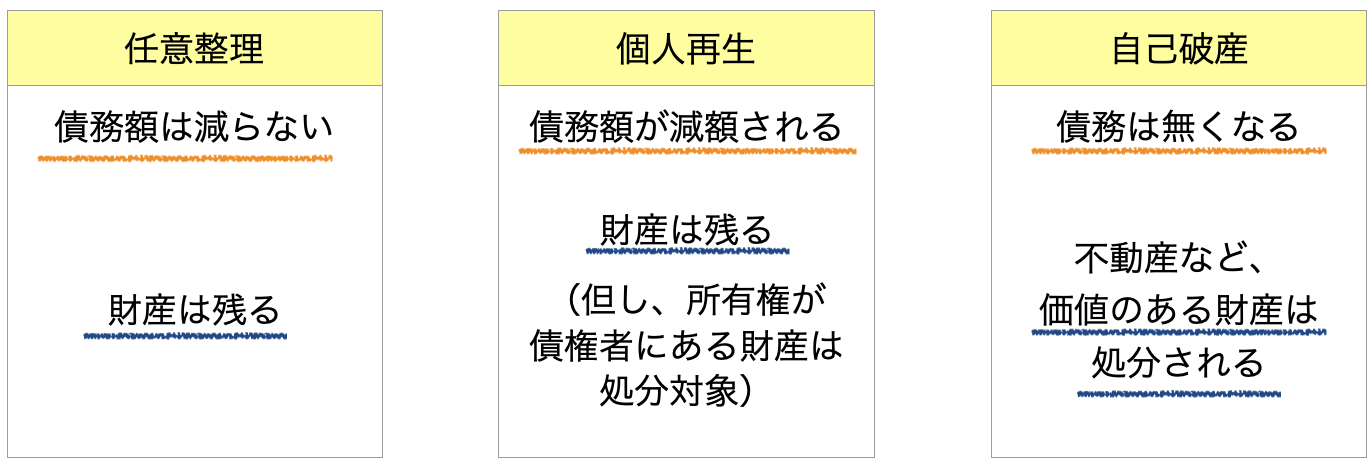

7 他の手続との違い

債務を整理する方法には、他に個人再生手続や任意整理手続があります。

個人再生手続

個人再生手続では、債務を減額することができます。自宅不動産がある場合には、住宅ローンの支払いを継続することで、その他の債務を減額して支払いつつ、自宅を維持することもできます。自宅以外の財産についても、所有権が債権者にあるもの以外は、処分をする必要はありません。一方で、債務は、「持っている財産の価値」と「債権額の一定割合」のうちより高い方(詳細こちら)を基準として減額されるので、資産が多い場合は、支払う額も高くなります。

任意整理

任意整理は、支払回数・月々の支払額を調整する手続です。整理する債権者を個別に選べるというメリットはありますが、基本的に債務を全額払う必要があり、債務額が多額の場合は利用しづらい手続と言えましょう。

その他、自己破産と、個人再生及び任意整理との違いは、個人の債務整理の概要ページをご確認ください。