個人の 債務整理 (個人再生、破産、任意整理)〜選択肢の種類と比較〜

- 1. 個人の 債務整理 (個人再生、破産、任意整理)〜選択肢の種類と比較〜

- 2. 1 個人の 債務整理 の概要

- 3. 2 各 債務整理 手続きの特徴

- 4. 3 各手続きの効果

- 5. 4 各手続きによる自宅の維持

- 6. 5 手続きごとの向いている状況

- 7. 6 依頼者側の作業負担

- 7.1. 任意整理

- 7.2. 自己破産

- 7.3. 個人再生

- 8. 7 その他の注意点

- 8.1. 任意整理

- 8.2. 破産

- 8.3. 個人再生

- 9. 8 債務整理 の弁護士費用(税込額)

- 9.1. 任意整理

- 9.2. 時効援用

- 9.3. 破産

- 9.4. 個人再生

- 9.5. 共通

- 9.5.1. 出廷日当(裁判所への出廷)

- 10. 9 試験積立

- 11. 10 債務整理 事件 の対応エリア

1 個人の 債務整理 の概要

負債の返済が難しくなった場合には、分割払いの期間を伸ばして月々の支払額を少なくしたり、債務を全額又は一部免除する手続を取ることで、生活を立て直すことができます。これを 債務整理 と言います。

債務整理 の初回相談料は無料です(他の専門家に依頼中の場合において、セカンドオピニオンを求めるときは、通常の相談料(30分6000円)がかかります。)。

ご相談・ご依頼希望の場合には、予約フォーム又は電話にてご予約をお願いいたします。

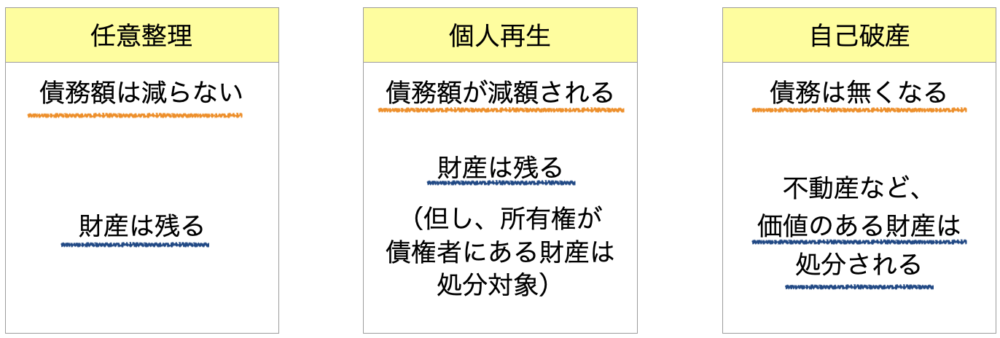

2 各 債務整理 手続きの特徴

任意整理

債務は基本的に全額を支払う。分割回数や月々の支払金額を調整できる。5年(60回払い)を超える分割は、応じない債権者が増えている。

分割交渉をする債権者は選択可能で、全ての債権者を含める必要はない。

破産

債務の支払い義務が無くなる(※税金や養育費等、一部例外あり。)代わりに、一定額以上の資産は失う。

家財は手元に残せることが大半。破産後に得た財産も維持できる。

簡単な手続(=同時廃止手続)と、正式な手続(=管財手続)の2通りある。簡単な手続は、資産が少ない場合や、免責不許可事由がない場合に利用可能。

親族なども含め、すべての債権者を申告する必要がある。

破産手続の期間中、就業を制限される職業(弁護士、公認会計士、宅地建物取引業者、保険外交員、警備員など)がある。

個人再生

債務の一部をカットし、残った債務を分割で支払う。

支払う金額は、①100万円、②債務の5分の1(ただし、上限は300万円)、③持っている資産の額、のうち一番多い金額。より正確には、個人再生のページを参照。

支払い期間は、最大5年間。

債権者の過半数が反対すると、再生計画案が認可されない(給与所得者等再生を除く。)。

住宅ローンについては、住宅資金特別条項を使用することで、従来通りに支払い続けたり、支払額や条件を変更したりすることが可能。

親族なども含め、すべての債権者を申告する必要がある。

3 各手続きの効果

任意整理

- 弁護士に依頼後は、依頼した債権者については、手続終了まで、債権者への支払いが止まる。

- 分割払いの合意ができた債権者に、月々振込送金で支払う。

自己破産

- 弁護士に依頼後は、債権者への支払いがなくなる。ただし、家賃、通信費や水道光熱費等、ライフラインの支払いは継続。

- 債務の支払いはなくなり、収入はすべて生活に使える。

- 税金や養育費等、破産をしても支払義務が残るものもある。

個人再生

- 弁護士に依頼後は、手続終了まで、債権者への支払いが止まる。ただし、家賃、通信費や水道光熱費等、ライフラインの支払いは継続。

- 再生計画案に定めた分割内容に従って、月々債権者に振込送金で支払う。

- 税金は再生手続をしても、減額されない。

4 各手続きによる自宅の維持

任意整理・・・維持は可能

- 自宅を残したまま、住宅ローンを払い続け、住宅ローン以外の債務について任意整理をすることも可能(ただし、家計への負担軽減効果は限定的。)。

- 自宅を売却して家計支出を軽くした上で、任意整理をすることも可能。

自己破産・・・維持は不可

- 破産管財人による売却、又は競売により売却される。

- 親族による買取の可能性はある。

個人再生・・・ケースによって維持は可能

- 住宅ローンのついている住宅の場合、住宅ローン条項を利用すれば可能。

- 住宅ローンのついていない住宅の場合、住宅の価値等により維持できるのかが事実上変わる。

- 個人再生後も住宅ローンは従前通りの条件で支払うケースが多いが、支払額・支払い期間の変更も可能。

5 手続きごとの向いている状況

任意整理

安定した収入があって、債務が比較的少ない場合。

=めやすは、月々の家計から返済に回せる金額の5年分以内の金額で、債務を全部返せる場合。

自己破産

任意整理を行うには収入が十分でない場合(収入がない場合も含む。)。

免責不許可事由(ギャンブルや浪費で債務が膨らんだこと、7年以内に自己破産したこと等)があると、免責(=債務の支払いを免除する裁判所の決定)が受けられないおそれがあるので、免責不許可事由がない方が向いている。

個人再生

住宅を維持したい場合。

破産をすると、仕事を失う場合(警備員、保険外交員等)。

破産に心理的な抵抗がある場合。

過去に破産したことがあり、免責不許可のリスクを避けたい場合。

6 依頼者側の作業負担

任意整理

相談・弁護士との契約時に来所が必要。

月々の返済額、分割回数、業者の提案等に対する検討と意思決定(メールや電話で行うことも可能。)。

自己破産

相談・弁護士との契約時に来所が必要。

申立に必要な書類の収集、申立書作成時の打合せが必要(打合せは、メールや電話である程度代替可能。)。

場合によっては、申立後の裁判所への出廷や破産管財人との打合せ、資産処分時の立会い等が必要。

個人再生

相談・弁護士との契約時に来所が必要。

申立に必要な書類の収集、申立書作成時の打合せが必要(打合せは、メールや電話である程度代替可能。)。

ごく稀に再生委員が選任される場合があり、その場合には再生委員との打合せが必要。

7 その他の注意点

任意整理

- 完済するまでの利息や遅延損害金の支払いを求められることが最近では多い。

- 分割和解の提案までに、債権者から訴訟提起される恐れがある。

破産

- 同居人の給与明細等や、退職金の資料の提出が必要であるため、同居人や勤務先に知られずに手続を行うのはハードルが高い。

- 自動車ローンが残っている場合、対象車両は引き上げられる。車を残すには工夫が必要。

個人再生

- 同居人の給与明細等や、退職金の資料の提出が必要であるため、同居人や勤務先に知られずに手続を行うのはハードルが高い。

- 自動車ローンが残っている場合、対象車両は引き上げられる。車を残すには工夫が必要。

- 小規模個人再生では、債権者の過半数が反対すると、再生計画案が通らない(その場合、他の手続に切り替えるか、反対する債権者を説得して再申立する等の代替手段を取る必要がある。)。

- 自宅に住宅ローン以外の抵当権が設定されていると、住宅ローン条項が使えない。

- 住宅ローン以外の債務が5000万円を超えていると、個人再生は利用できない(通常再生手続を取る必要。)。

8 債務整理 の弁護士費用(税込額)

任意整理

- 着手金:債権者の数×22,000円(ただし、最低着手金額は55,000円)

- 実 費:債権者数×1,000円程度

- 報 酬:解決した債権者の数×22,000円(ただし、最低額は55,000円)

- ※ 過払金を回収した場合には、回収額の22%の報酬が別途発生。

時効援用

- 着手金:債権者の数×22,000円(ただし、最低着手金額は55,000円)

- 実 費:債権者数×2,000円程度

- 報 酬:債権者の数×22,000円(ただし、最低額は55,000円)

破産

- 着 手 金 :22万円(免責不許可事由があるときは+33,000円)

- 実 費:3万円程度(管財事件の場合、+20万円以上)

- 成功報酬:11万円(管財事件の場合、+11万円)

- ※ 過払金を回収した場合には、回収額の22%の報酬が別途発生。

個人再生

- 着 手 金 :33万円(事案に応じて、下記の金額を加算)

- ・住宅ローン条項付きの場合:132,000円

・個人事業主の場合:55,000円

・ペアローン債務者がほかにいる場合の単独申立ての場合:11万円

・巻き戻しが必要な場合:11万円

・5年以内に定年退職予定の場合:11万円

・その他、特殊事情がある場合は協議により定めた額を加算 - 実 費:4万円程度(再生委員が選任された場合、+18万円)

- 成功報酬:55,000円

- ※ 過払金を回収した場合には、回収額の22%の報酬が別途発生。

共通

出廷日当(裁判所への出廷)

昨今では、WEB会議方式で裁判期日が開かれることも多くなっており、裁判所に実際に行かずに、電話会議やWEB会議方式で期日が開かれた場合には、出廷日当はかかりません。

神奈川県内の裁判所(町田簡裁を含む。)

1万1000円/1回

都内の裁判所

1万6500円/1回

それ以外の裁判所

(4時間で往復できる場合)

3万3000円/1回

それ以外の裁判所

(4時間で往復できない場合)

5万5000円/1回

9 試験積立

任意整理

なし

破産

なし

個人再生

必要

※試験積立とは、再生計画案のとおり本当に弁済ができるのかを確認するため、再生計画案で支払うことになっている月額を試しに積立てることです。

原則3ヶ月間積立てを行います。

10 債務整理 事件 の対応エリア

債務整理のご相談の場合、面談が義務付けられています。

当事務所の最寄駅は小田急江ノ島線東林間駅となります。

- 小田急線 相模大野駅より小田急江ノ島線の藤沢・片瀬江ノ島方面行きの各駅停車で1駅です。

- 小田急線・東急田園都市線 中央林間駅より、小田急江ノ島線にて、相模大野・新宿方面行きの各駅停車で1駅です。

東林間駅への主要駅からの所要時間は、次のとおりです(※急行利用の有無、乗り換えや連絡状況によって誤差はあります。)。

- 小田急線・JR南武線 登戸駅 およそ30分

- 小田急線・JR横浜線 町田駅 およそ5分

- 小田急線 鶴巻温泉駅 およそ30分

- 小田急線・相鉄線 大和駅 およそ10分

- 小田急線・JR東海道線・江ノ島電鉄 藤沢駅 およそ30分

- 東急田園都市線 鷺沼駅 およそ30分

- 東急田園都市線・JR横浜線・東急こどもの国線 長津田駅 およそ20分